Empresa inactiva · RNC activo · Regularización fiscal · DGII

Empresa inactiva ante la DGII: revisa tu RNC antes de que se acumulen obligaciones

Una empresa puede estar sin operaciones, pero seguir teniendo un RNC activo, obligaciones asignadas, declaraciones pendientes o situaciones fiscales acumuladas. Te ayudamos a revisar el estado del contribuyente y definir una ruta de regularización.

Cuándo revisar

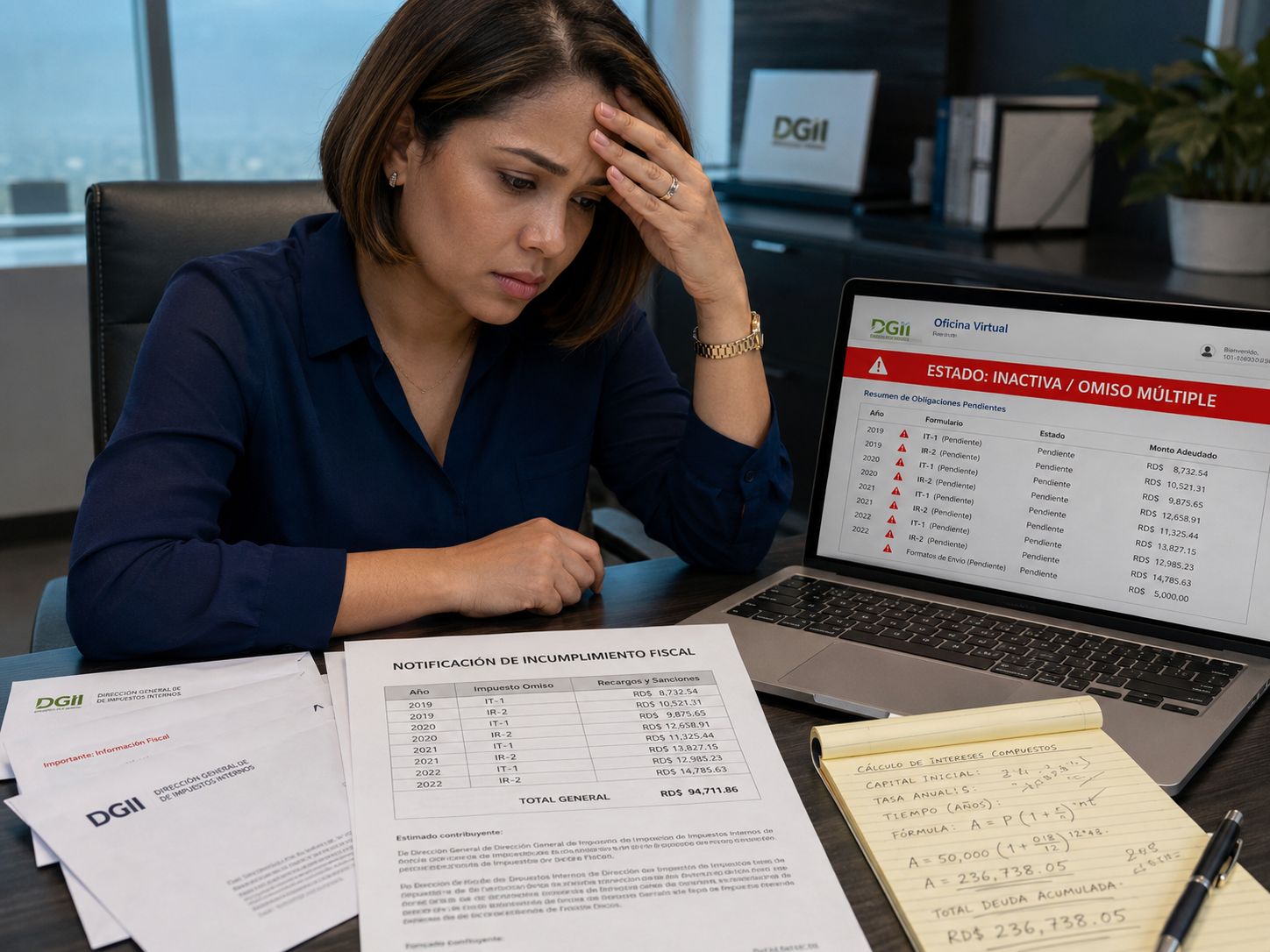

Una empresa sin movimiento puede seguir teniendo obligaciones fiscales.

Muchas empresas quedan registradas, pero sin operación real. El problema aparece cuando se necesita una certificación, un crédito, una reactivación, un contrato o un cierre, y entonces se descubren obligaciones pendientes, multas o inconsistencias acumuladas.

Tienes una empresa registrada, pero no está operando actualmente.

El RNC sigue activo aunque la empresa no genera ingresos ni movimientos.

Aparecen declaraciones pendientes, multas, recargos u obligaciones acumuladas.

No sabes si conviene regularizar, reactivar, inactivar o cerrar el proceso fiscal.

La empresa fue constituida, pero nunca inició operaciones reales.

Necesitas revisar la situación antes de usarla, venderla, cerrarla o reactivarla.

Qué revisamos

Antes de reactivar, cerrar o dejar una empresa sin uso, revisa su estado fiscal.

Analizamos la información disponible para identificar obligaciones, deudas, declaraciones pendientes, datos del RNC, actividad económica e historial fiscal de la empresa.

Estado fiscal actual del RNC ante la DGII.

Obligaciones activas, declaraciones pendientes y periodos acumulados.

Deudas, multas, recargos, intereses o inconsistencias visibles.

Fecha de inicio de operaciones y actividad económica registrada.

Comprobantes, ITBIS, 606, 607 u otros reportes que puedan aplicar.

Documentos necesarios para definir una ruta de regularización.

Escenarios frecuentes

No todas las empresas inactivas tienen el mismo problema.

Algunas nunca operaron, otras dejaron de declarar, otras tienen deudas acumuladas y otras quieren volver a usarse. Cada caso debe revisarse según su historial y obligaciones.

Empresa constituida que nunca operó formalmente.

Empresa que operó un tiempo y luego quedó abandonada fiscalmente.

RNC activo sin facturación, sin empleados y sin movimientos claros.

Empresa con obligaciones mensuales asignadas, pero sin declaraciones recientes.

Sociedad que se quiere reactivar para iniciar una nueva actividad.

Negocio que se desea cerrar, pausar u organizar antes de tomar una decisión.

Riesgos de no revisar

Dejar una empresa abandonada puede crear problemas futuros.

Aunque no haya operaciones, pueden existir obligaciones, periodos pendientes, multas o datos fiscales que requieren atención antes de tomar una decisión definitiva.

Acumulación de declaraciones pendientes por no dar seguimiento al RNC.

Multas, recargos o intereses por obligaciones no presentadas.

Bloqueos o problemas al solicitar certificaciones, créditos o trámites.

Dificultad para reactivar operaciones si la situación fiscal no está clara.

Confusión entre cierre comercial, cierre societario y situación fiscal ante DGII.

Tomar decisiones sin revisar primero obligaciones, deudas o periodos pendientes.

Beneficios

Revisar a tiempo permite decidir con mayor seguridad.

Cuando se conoce la situación fiscal real, es más fácil decidir si conviene regularizar, reactivar, mantener sin operaciones o evaluar otros pasos administrativos y legales.

Mayor claridad sobre la situación fiscal real de la empresa.

Ruta ordenada para regularizar, reactivar o evaluar cierre según corresponda.

Identificación de obligaciones y periodos que requieren atención.

Reducción de improvisaciones ante deudas, multas o notificaciones.

Mejor preparación para certificaciones, bancos, suplidores o procesos futuros.

Más control antes de usar nuevamente la empresa o dejarla sin movimiento.

Ruta de trabajo

De empresa abandonada a situación fiscal organizada.

1. Revisamos el RNC

Identificamos el estado fiscal de la empresa, obligaciones activas, periodos pendientes, deudas, multas o alertas visibles.

2. Organizamos el historial

Revisamos si la empresa operó, si facturó, si declaró, si tuvo movimientos y qué documentos existen para sustentar la situación.

3. Evaluamos alternativas

Analizamos si conviene regularizar, reactivar, mantener sin operaciones, corregir datos o evaluar una ruta de cierre según el caso.

4. Definimos próximos pasos

Orientamos una ruta fiscal y administrativa para reducir riesgos, ordenar obligaciones y tomar decisiones con mayor claridad.

Preguntas frecuentes

Dudas comunes sobre empresas inactivas ante la DGII.

¿Qué pasa si una empresa está inactiva pero el RNC sigue activo?

Puede seguir generando obligaciones fiscales según su situación registrada. Por eso conviene revisar el estado del RNC, obligaciones activas, periodos pendientes y posibles deudas antes de asumir que no hay nada que presentar.

¿Una empresa sin operaciones debe presentar declaraciones?

Depende de sus obligaciones activas, régimen, actividad registrada y situación fiscal. Una empresa sin movimiento puede requerir revisión para confirmar qué obligaciones están pendientes o aplican.

¿Puedo reactivar una empresa que estuvo sin movimiento?

Sí puede evaluarse, pero primero conviene revisar obligaciones pendientes, datos registrados, actividad económica, deudas, declaraciones y condiciones fiscales antes de reiniciar operaciones.

¿Cerrar una empresa ante la DGII es lo mismo que cerrar la sociedad?

No necesariamente. La situación fiscal ante la DGII y los procesos societarios o legales pueden requerir pasos distintos. Conviene revisar el caso antes de tomar una decisión.

Acción recomendada

No dejes una empresa inactiva sin revisar su situación fiscal.

Si tienes una empresa registrada, sin operaciones, con RNC activo, obligaciones pendientes o dudas sobre reactivación, regularización o cierre, podemos ayudarte a revisar el caso y definir una ruta de acción.

Nota: Solución Fiscal no es la DGII ni administra sus plataformas. El servicio consiste en acompañamiento fiscal, administrativo y organizativo. Los procesos de cierre, disolución, reactivación o regularización pueden requerir pasos fiscales, administrativos o legales distintos según cada caso.